DIE DTAD PLATTFORM

AUSSCHREIBUNGEN EINFACH ERHALTEN UND BEARBEITEN

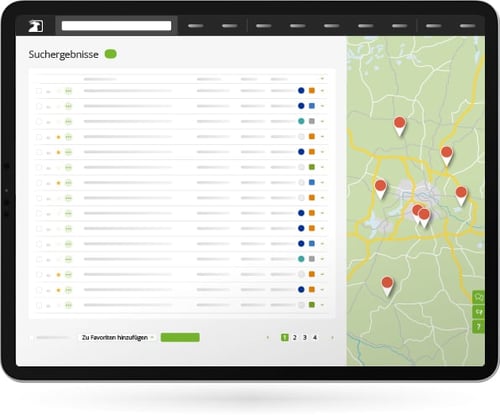

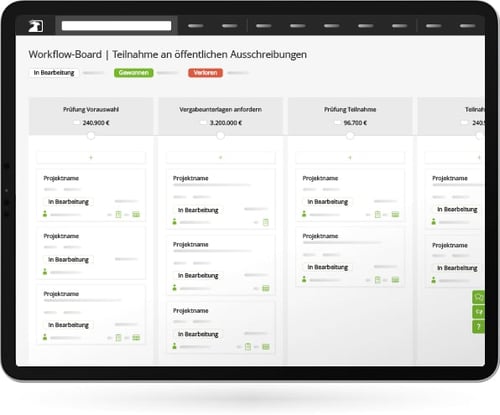

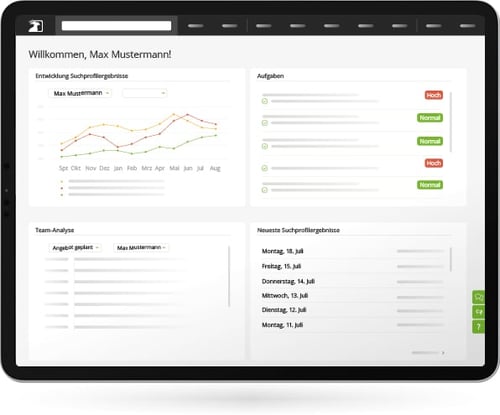

Profitieren Sie von der Plattform des DTAD

- Passende Ausschreibungen ohne Eigenrecherche erhalten

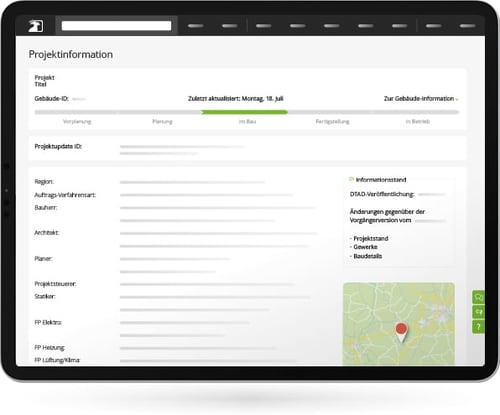

- Zugriff auf Leistungsbeschreibung und Vergabeunterlagen

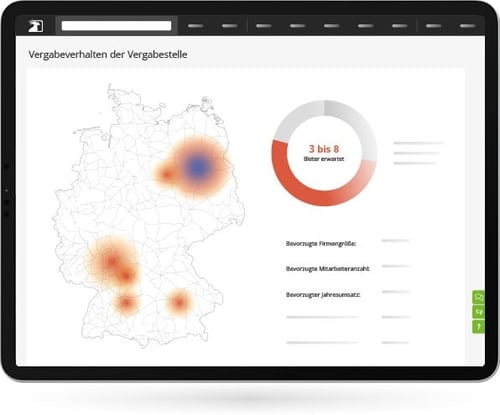

- Mit Analysen zu Vergabestellen und erwarteten Bietern

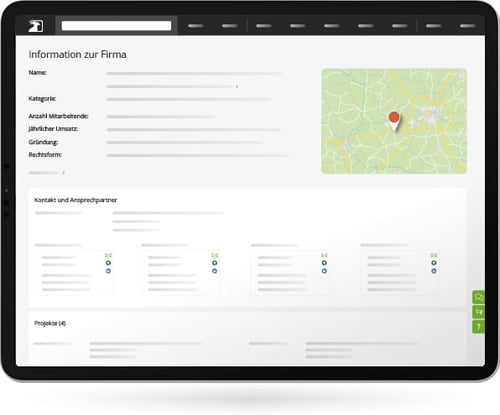

- Einfacher Zugang zu öffentlichen Projekten und Rahmenverträgen